Mejores Fondos de Inversión

– Guía para buscar, analizar y seleccionar los mejores fondos (2024) –

Selección Mejores Fondos de Inversión (2024)

Invertir en los mejores fondos de inversión es indispensable si quieres tener opciones de ahorrar el máximo dinero a largo plazo, sea cual sea tu capacidad de asumir riesgos. Con escasas opciones disponibles, y unos servicios de asesoramiento que en muchas ocasiones aportan muy poco valor al inversor particular, es obligatorio invertir en fondos de inversión de alta calidad si quieres que tu dinero crezca al mejor ritmo posible con el paso de los años.

Pero, ¿sabes si los fondos de inversión que tienes, o en los que vas a invertir, son buenos, malos, o si entre ellos está alguno de los mejores? ¿Qué debes analizar y cómo para averiguarlo?

Para ayudarte hemos creado un ranking de mejores fondos, junto a una guía práctica que te servirá para elegir los mejores fondos de gestión activa (*).

¿Cómo organizamos la guía?

- Empezamos mostrándote el ranking con los mejores fondos de inversión en 2024 en diversas categorías.

- En el segundo punto, te resumimos las principales características de los mejores y peores fondos.

- Acto seguido, te hablamos de la calidad de los fondos que se comercializan en España.

- A continuación, verás el manual de análisis cualitativo y cuantitativo de fondos de inversión, el más completo en internet hoy.

- En la última parte, tienes dos casos prácticos de análisis de un mejor fondo de renta variable y un mejor fondo de inversión de renta fija, para poner en práctica lo explicado.

Disfruta la guía. Puedes descargartela gratuitamente a continuación, o si lo prefieres, al final de todo, donde también puedes preguntarnos dudas que te surjan.

Descárgatela aquí

(*) En los fondos de gestión activa un gestor intenta conseguir, gracias a sus decisiones de inversión, una rentabilidad superior a la del mercado en el que invierte. Para averiguar si lo consigue, debes mirar su evolución respecto al índice (o Benchmark) con el que se compara. Por ejemplo. Si es un fondo de renta variable española referenciado al IBEX 35, un buen gestor activo ganará más que el índice, y lo hará de forma consistente.

Índice

RANKING MEJORES FONDOS DE INVERSIÓN (2024)

Qué mejor que empezar mostrándote los mejores fondos de inversión en las siguientes categorías:

- Renta Variable Global.

- Renta Variable Europea.

- Renta Variable Americana.

- Renta Variable Asia.

- Renta Variable Japón.

- Renta Fija Global.

- Renta Fija Europea.

- Renta Fija Americana.

- Renta Fija High Yield (o de alto rendimiento) Global.

Para estar en la lista de mejores, los fondos han de tener una antigüedad mínima de 5 años, un rating mínimo de 4 estrellas Morningstar, y se han de poder comprar en España.

Los datos que te mostramos incluyen:

- el nombre del fondo,

- su ISIN (su dni),

- la rentabilidad acumulada a 5 años (2018 a 2024),

- la desviación estándar como medida de riesgo,

- y la máxima caída que ha tenido en estos cinco años.

Aquí tienes la selección:

Selección Mejores Fondos de Inversión (2024)

Lo que nos gustaría provocar en ti tras ver el ranking son dos cosas:

- Por un lado, que sepas cuánto se puede ganar invirtiendo en los mejores fondos.

- Por otro, que veas las diferencias de rentabilidad entre el primero, el segundo y el tercer fondo de cada categoría. Si entre estos hay diferencias, ¿te imaginas cuanto menos ganarás si el tuyo es un fondo mediocre colocado en malas posiciones de los rankings, tal y como les sucede a millones de ahorradores en España?

Los datos los actualizamos cada trimestre. La próxima actualización será a finales de marzo de 2024. Todos los fondos ocupan las primeras posiciones en sus respectivas categorías.

¿CÓMO SON LOS MEJORES Y LOS PEORES FONDOS DE INVERSIÓN?

Para poder elegir los mejores fondos con los que montarte una cartera de fondos a medida, primero tienes que saber las características que diferencian a los buenos de los malos. Míralas a continuación.

¿Qué características tienen los mejores fondos?

En los mejores fondos de inversión, sean del tipo que sean, suelen coincidir muchas de las siguientes características:

- Tienen un buen rating de estrellas Morningstar a largo plazo (ostentan entre 4 o 5 estrellas).

- Tienen buena posición a largo plazo en el ranking de rentabilidad acumulada publicado por Citywire.

- Detrás suele haber una gestora solvente, con medios, experiencia y buenas valoraciones.

- Tienen una vida mínima de 5 años, y un patrimonio relativamente de gran tamaño.

- Los mejores fondos también gestionan el riesgo de manera efectiva.

- Destaca la consistencia de su rentabilidad a largo plazo, junto a un binomio rentabilidad/riesgo coherente en el tiempo.

- Los principales ratios de gestión suelen ser muy buenos comparativamente.

- Operan de acuerdo con las regulaciones y normativas aplicables, lo que garantiza la protección de los inversores y la integridad del fondo

A lo anterior tienes que añadir un gestor o un equipo de ellos con experiencia de varios años gestionando el mismo tipo de activo financiero (acciones, bonos, etc.…), muy bien valorado en los rankings; una rentabilidad superior a la del índice (Benchmark) con el que se compara el fondo, mejores resultados que otros fondos de inversión similares, y unas comisiones justificadas por sus buenos resultados.

Junto a las características anteriores, nosotros consideramos que habrás elegido un buen fondo de inversión cuando se adapte perfectamente a tu perfil inversor (*), y te de la rentabilidad a largo plazo que esperas, asumiendo el nivel de riesgo que estás dispuesto/a a tomar para conseguirla.

(*) Si quieres averiguar cuál es tu perfil de riesgo como inversor, te será muy útil probar gratuitamente el Test online que facilita Indexa Capital, uno de los robo advisors mejor valorados en España.

¿Y los peores?

Por su parte, los peores fondos de inversión suelen coincidir en que:

- Su posición en los rankings no es buena. A largo plazo ostentan posiciones en la cola, y lo hacen tanto en rentabilidad, como en riesgo o mayor caída.

- Tienden a mostrar un historial de rentabilidad irregular y/o en constante declive, con pérdidas frecuentes y/o un bajo rendimiento en comparación con sus índices de referencia y sus pares.

- Su capacidad de recuperación es un muy baja. Tras un batacazo, suelen recuperar muy poco a poco el valor perdido.

- Algunos invierten sin la libertad que se esperaría de ellos. Están condicionados por «otros intereses creados».

- Muchos de ellos invierten en otros fondos de inversión, generalmente de la misma entidad, que no destacan por nada.

- Los ratios para evaluar objetivamente el buen hacer de los gestores son malos.

- Y además, cobran altas comisiones directas e indirectas, las cuales reducen la rentabilidad en años buenos, e incrementan las pérdidas en años malos.

↓DESCÁRGATE GRATUITAMENTE EL PDF DE ESTA GUÍA al final de todo↓

Conociendo todo lo explicado hasta aquí, ¿qué pasos debes seguir para analizar por tu cuenta la calidad de cualquier fondo de inversión y saber si tiene los distintivos de los mejores?

Debes seguir dos pautas:

- La que se focaliza en analizar el cómo se hacen las cosas dentro del fondo (análisis cualitativo);

- y la que se centra en analizar el cuánto (análisis cuantitativo).

Te hablamos de cada una en un momento.

Los fondos de inversión en España, ¿son buenos?

La puntuación media de la calidad de los fondos de inversión de gestión activa que se comercializan en España nos coloca en la cola de Europa. Lo sabemos gracias a Morningstar, publicación referente en el mundo, que califica miles de fondos en un ranking que va de 5 estrellas (puntuación máxima), a 1 estrella (peor puntuación).

Lo ves en la siguiente imagen.

Hagamos un resumen de los datos que se ven en la tabla de calidades de fondos de inversión por países:

- La nota media de todos los fondos de inversión de los países analizados es de 3,08 estrellas; el país europeo con mayor número de mejores fondos de inversión es Holanda, con una puntuación media de 4,04 estrellas.

- Los peores fondos de inversión están en España, país cuyos fondos obtienen una puntuación media de 2,58 estrellas, y en el que solo un 20% obtiene 4 o 5 estrellas (puntuación máxima).

¿Sabías que, ninguno de los 5 fondos de inversión más grandes en España, los que tienen el patrimonio más grande y cuentan con el mayor número de partícipes, tiene 4 o 5 estrellas, las puntuaciones que se les da a los mejores fondos?

El siguiente vídeo te explica varios de los motivos de que esto sea así.

A la vista de los datos, es lógico pensar que muchas entidades financieras españolas no han hecho un esfuerzo suficiente para ofrecer los mejores fondos a sus millones de clientes. ¿Es esto cierto?

Veamos.

- Históricamente, el ahorrador medio español ha destinado su dinero a comprar una casa y a ahorrar en depósitos a plazo. Como consecuencia, la cultura financiera en España es justita, y parece que con ello algunos se pueden haber aprovechado.

- Por su parte, las entidades financieras con importantes redes de oficinas, lo han tenido “fácil” para vender sus fondos siguiendo el modelo clásico de comercialización masiva (disfrazado de asesoramiento personal). Y esto les ha permitido esforzarse menos en crear mejores fondos de inversión.

- Pero claro, los cambios regulatorios europeos que les obligan a ser más transparentes, la aparición de gestoras independientes (españolas y extranjeras) que ofrecen muy buenos fondos, el desarrollo de la tecnología fintech, y la lectura de publicaciones como esta, les obligan a ponerse las pilas.

Y no es que en España no haya buenos gestores de fondos, que sí los hay, pero la realidad es que la mayoría de los fondos de inversión que se venden aquí tienen rankings de nivel medio – bajo.

Por nuestra cuenta hemos analizado la rentabilidad de varios de los más grandes fondos de inversión en España, y los hemos comparado con carteras mixtas de fondos de los mejores ROBO ADVISORS, ofrecidas al mismo tipo de perfil de riesgo. Los resultados revelan que millones de ahorradores han confiado sus ahorros a fondos que dejan mucho que desear.

Acabada esta introducción, dispones de los antecedentes suficientes para pasar a la acción y conocer el paso a paso en los dos tipos de análisis que hay que hacer si quieres seleccionar los mejores fondos de inversión, el análisis cualitativo y el cuantitativo.

¿CÓMO ANALIZAR FONDOS DE INVERSIÓN CUALITATIVAMENTE?

El análisis cualitativo de fondos de inversión, te servirá para revisar todos los elementos y estrategias que componen cualquier fondo. Este análisis lo debes realizar antes de invertir. Te ayudará a conocer la calidad de cualquier fondo de inversión.

Si quieres hacerlo bien debes seguir todos estos pasos:

- Analizar la sociedad gestora.

- Analizar al gestor del fondo.

- Conocer la posición del fondo en el ranking de fondos de su misma categoría.

- Averiguar cuál es el rating Morningstar, junto a otros ratings que puedan publicarse en medios financieros serios.

Acabados los 4 primeros puntos, debes seguir con lo siguiente:

- analizar los datos generales del fondo más importantes,

- conocer la cartera de inversiones (en qué invierte), y la estrategia (cómo invierte),

- y también fijarte bien en las comisiones que cobra.

Veamos cada paso.

¿Cuáles son las mejores gestoras de fondos?

Las sociedades gestoras (o simplemente, las gestoras de fondos), son sociedades anónimas cuyo objetivo es administrar, representar y gestionar las inversiones de los ahorradores que confían en ellas. También, se encargan de tramitar las entradas de dinero de sus clientes (suscripciones), y las salidas (reembolsos).

Lo más importante que debes saber de una gestora de fondos es:

- Antigüedad y años de experiencia que tiene gestionando. Lógicamente, cuantos más años lleve mejor.

- Cuánto dinero (llamado patrimonio) gestiona. Si la cantidad es elevada, nos indica que un buen número de inversores confían en ella, y que hay más ojos vigilándola.

- Presencia internacional. Si tiene sucursales en varios países, es probable, pero nunca es ciencia cierta al 100%, que tenga mejor información sobre los mercados locales. Esto será especialmente importante cuando, por ejemplo, hablemos de invertir en economías emergentes.

Otro ejemplo. A priori, será más eficaz una gestora con presencia en todo el mundo, que una que solo tenga oficina en Madrid y quiera invertir en China.

- Personal de la gestora y equipos especializados. Una gestora nos gustará más cuanto más especializados estén sus equipos en gestionar activos, y/o en practicar modelos de gestión concretos. Nos gustará más si tiene equipos de renta fija, o de renta variable, o especialistas en mercados emergentes, en materias primas, en gestión value, growth, etc.

¿Sabías que, es muy difícil que una misma gestora sea la mejor gestionando todos los tipos de activos? Por eso, es cada vez más habitual encontrar gestoras de fondos especializadas en temáticas y/o modelos de inversión muy específicos.

En el mundo existe gran variedad de gestoras de fondos, locales e internacionales, y de distintos tamaños. Veamos algunas de las más afamadas por volumen de activos en gestión:

- Mejores gestoras de Renta Fija: Pimco, Fidelity Worldwide Investments, BlackRock, T Rowe Price.

- Mejores gestoras de Renta Variable: JP Morgan AM, Robeco AM, Schroders AM.

- Mejores gestoras de ETFs y fondos indexados (*): Vanguard, iShares, Amundi, Lyxor…

Al margen de las líderes y más grandes, hay muchas otras, no tan conocidas y de menor tamaño, que gestionan fondos excelentes. Para acceder a ellas pagando las menores comisiones, y sin tener que invertir un importe mínimo obligatorio alto, necesitarás una plataforma online de fondos como la que ofrece el banco online Myinvestor, votado el mejor comercializador de fondos el año pasado.

(*) El uso de fondos indexados y ETFs (fondos que replican la composición de índices mundiales de renta variable y renta fija), está experimentando un crecimiento gigantesco en todo el mundo. Decenas de miles de inversores (institucionales y particulares), los utilizan para diversificar eficaz y globalmente sus carteras de fondos de inversión. En España, ha sido gracias a los buenos resultados de las carteras mixtas de fondos de algunos ROBO ADVISOR, que su conocimiento está finalmente llegando a mayor número de ahorradores.

Los mejores gestores

El gestor de un fondo de gestión activa es una de las piezas esenciales de un fondo de inversión. Y es curioso, que sean tan pocos ahorradores lo sepan, y como consecuencia, no le den la importancia que tiene este dato cara a conseguir mayor crecimiento de su dinero en fondos.

¿Qué datos debes conocer para evaluar al gestor de un fondo de inversión?

Estos son algunos:

- Años de experiencia en el sector (lo tienes disponible en internet);

- Años gestionando el fondo (lo puedes ver en la ficha del fondo);

- Calificación del gestor según la publicación especializada Citywire.

¿Sabías que a los gestores de fondos se los clasifica en rankings que tienen en cuenta los resultados que obtienen año tras año?

En base a la posición que ocupan en estos ranking, se le otorga una clasificación que puedes ver a continuación en la imagen, ordenada de MENOR a MAYOR: citywire +, citywire A, citywire AA, y la mejor de todas, citywire AAA.

Para nosotros, la mejor manera de calificar a un gestor de fondos es en base a sus resultados. La clave es que sean buenos, mejores que los del índice con el que se compara, y sostenibles en el tiempo, o sea, que sea capaz de mantenerse entre los mejores año tras años.

Es obvio que, la calidad de un gestor, marcará la calidad de un fondo de inversión y sus resultados.

¿Cómo funciona el ranking Citywire de gestores de fondos?

Un ranking de gestores que ofrece la máxima objetividad es el que facilita Citywire, una prestigiosa publicación de ámbito internacional, que realiza el seguimiento, la comparación y clasificación de más de 16.000 gestores de fondos de inversión, de más de 60 países.

Lleva haciéndolo más 20 años, y es la única firma independiente que analiza los gestores (además de fondos de inversión).

En Citywire consideran que es fundamental mantener un rating de gestores para evitar sucesos que nos dificulten su valoración. Un ejemplo de suceso sería que el gestor de fondos cambie de gestora. Si esto sucediera, podría ser un error analizar solo la rentabilidad histórica de un fondo, ya que puede haber sido generada por alguien que ya no está al mando, o por alguien que sabe mucho y acaba de llegar.

¿Sabías que, el cambio de gestor puede ser motivo para desaconsejar un fondo de inversión aunque su un histórico sea muy bueno?

Citywire mantiene una base de datos enorme. Cuando analiza a un gestor tiene en cuenta los cambios de gestora y los años sabáticos (no son extraños debidos al elevado estrés), por lo que el seguimiento que realizan, te permite conocer todos los resultados obtenidos a lo largo de su trayectoria profesional.

Citywire Fund Manager Ratings analiza de forma global los resultados de todos los fondos que un gestor está gestionando (no es extraño que un único gestor éste en varios). Los ratings obtenidos son una excelente herramienta para que puedas evaluar los resultados históricos de un gestor respecto a sus competidores.

Menos del 25% de los gestores de fondos en activo tienen una calificación de Citywire. Los que salen en sus rankings son quienes mejor lo han hecho a largo plazo. Los califican en base a la rentabilidad obtenida en los fondos que gestionan, cogen como indicador el Ratio de Información (*), y analizan el resultado de los tres últimos años.

(*)El ratio de información es una buena medida de la rentabilidad obtenida por el fondo, muy relacionada con el riesgo que asume y, además está reconocido mundialmente como muy fiable.

Para que se le pueda dar una calificación, el gestor tendrá que, como mínimo, batir al índice de referencia durante 3 años seguidos. El índice de referencia, será el valor medio de la evolución del mercado donde invierta el fondo con un peso más significativo. Un ejemplo: para un fondo de bolsa española, el índice de referencia será el Ibex35.

Los gestores que consiguen batir al índice recibirán un rating Citywire +, A, AA, o la calificación más alta que es AAA. Los cuatro ratings se otorgan así: El 10% superior de los gestores de este grupo tendrá la calificación AAA; el siguiente 20% recibirá la calificación AA ; el siguiente 30% obtendrá una sola calificación A; y el 40% restante obtendrá una calificación Citywire +.

Resumiendo, las Calificaciones de Gestores de Cartera de Citywire son una herramienta valiosa para evaluar y comparar el rendimiento de los gestores en una amplia gama de sectores de inversión, brindando a los inversores una visión objetiva de la competencia y el desempeño de estos profesionales.

¿Qué son los rankings de fondos de inversión?

La posición que ocupa un fondo de inversión en un ranking será un elemento más a tener en cuenta a la hora de decidirte por uno u otro.

Un ranking de fondos es una lista clasificatoria que normalmente irá de MÁS a MENOS rentabilidad (u otros indicadores), donde siempre se comparan fondos de la misma categoría. Por ponerte un ejemplo, podremos hacer un ranking que compare todos los fondos de inversión de renta variable que tengan como referencia (o benchmark) la evolución del Ibex35.

Por tanto, la función de un ranking es la de ordenar y comparar los fondos de una categoría determinada, en una escala de mejor a peor rentabilidad, con el objetivo de puntuarlos en función de su desempeño.

OJO al dato: en este tipo de rankings solo se valora la rentabilidad. El ranking te indica en qué posición está un fondo en cuanto a su rentabilidad acumulada por un periodo concreto, comparándolo con otros fondos de su misma tipología.

Pero, ¿sabías que, el problema principal de muchos rankings de fondos es que compran fondos de inversión de diferentes categorías? Ejemplo de ello son los que se publican en prensa hablando de los fondos que más ganan en el año, sin diferenciar en qué invierten.

¡Así que mucho cuidado con lo que leas y con lo que te creas!

Para nosotros, un ranking de fondos empieza a tener valor cuando compara datos de períodos mínimos de 3 a 5 años.

En cualquier caso, un puesto en el ranking de rentabilidad será importante, pero nunca será suficiente. Solo tendrá en cuenta datos de rentabilidad, y dejará de lado, por ejemplo, el riesgo que asume el fondo, siendo éste un dato fundamental del análisis (*).

(*) En este artículo te explicamos la relación entre rentabilidad y riesgo.

¿Qué son los ratings de fondos de inversión?

Un rating de fondos lo debes utilizar para conocer el comportamiento de un fondo en relación a otros fondos de su misma categoría. Es una valoración en base al análisis de diferentes factores, como si habláramos de un “sello de calidad”.

Los ratings de fondos acostumbramos a tomarlos como ciertos (no nos queda otra), ya que los emiten empresas independientes especializadas en el análisis de fondos de inversión. Las sociedades de rating de fondos más prestigiosas son Morningstar, Lipper, o Standard & Poor’s, quien a través de SPIVA, analiza los resultados de los fondos de inversión gestión activa para evaluar cuán buenos o malos son a corto, medio y largo plazo.

¿Sabías que, SPIVA identifica cuántos fondos en cada categoría y área geográfica lo hacen mejor o peor que los índices con los que se comparan? Mira esta imagen con datos de los últimos cinco años.

Nos dice que, el 75,17% de los fondos (más de 7 de cada 10) que invierten en renta variable europea, lo han hecho peor que el benchmark (S&P Europe 350) con el que se comparan. Dicho de otra forma, menos de 3 fondos de cada 10 lo han hecho mejor que el índice con el que se compara. Y eso que las altas comisiones de gestión que se pagan en muchos deberían justificar mejores resultados.

Ante datos como estos, entenderás que elegir buenos fondos de inversión es un ejercicio indispensable si quieres que tu dinero crezca el máximo posible, ¿verdad que si?

Dentro de las listas que nos proporcionan las empresas de rating, nosotros entendemos como válido el criterio de Morningstar. No es la única, pero sin duda es la más accesible hoy para mayor número de inversores particulares.

¿Cómo funciona el rating Morningstar de fondos?

Para conocer su opinión sobre el fondo quieras, tan solo debes utilizar el buscador de fondos Morningstar disponible en su página web. Te aconsejamos que te registres, ya que tendrás acceso a datos adicionales de cada fondo, todos ellos muy interesantes de conocer.

Una vez dentro del apartado fondos, pones el nombre del fondo o el ISIN. Morningstar compara ese fondo con todos los que tenga catalogados dentro de su misma categoría, y lo hace a partir de datos cuantitativos (resultados numéricos) como son la rentabilidad histórica, el riesgo y las comisiones que cobra.

Después de evaluarlos, Morningstar le da a cada fondo un número determinado de estrellas, según el siguiente criterio:

Coloca un 10% de los fondos que analiza entre los mejores y los puntúa con 5 estrellas; al 22,5% les da 4*; al 35% tres estrellas; al 22,5% dos estrellas; y al 10% restante (los peores fondos) les otorga 1 sola estrella.

¿Sabías que, cuando a un fondo se le otorgan 5 estrellas (máxima puntuación), se suelen disparar sus suscripciones y tamaño del patrimonio que gestiona?

Pues bien, ha pasado muchas veces y es curioso, que al aumentar el patrimonio del fondo los gestores lo empiezan a hacer peor.

(*) En principio, nosotros en nuestros rankings y opiniones de fondos solo valoramos como aceptables los fondos que tienen 4 o 5 estrellas.

¿Qué son los datos generales de un fondo?

En tu proceso de análisis y valoración de los mejores fondos, también será importante que conozcas varios de los datos generales que se publican sobre cada fondo.

El tamaño (patrimonio)

Cuando hablamos de tamaño nos referimos al patrimonio que gestiona el fondo (el dinero que los partícipes han invertido más su revalorización). En principio, un patrimonio importante nos dará más seguridad y garantía de solvencia. Por su parte, un patrimonio pequeño puede generarnos dudas y podría estar indicándonos varias cosas:

- En el mejor de los casos nos dará a entender que el fondo se ha creado hace poco y está en proceso de crecimiento.

- Pero también nos podría estar diciendo que su gestión no está dando confianza a los inversores y por eso no invierten en él,

- o que esta confianza está siendo negativa, y los inversores están retirando dinero del fondo.

¿Sabías que, un patrimonio exageradamente grande puede hacer que un fondo de inversión “muera de éxito”; debido a que su gestión se hace muy complicada? Han pasado muchas veces. Entre otros fondos, le pasó a todo un abanderado de la renta fija, el fondo M&G Optimal Income FI. En los años 2015 y 2016, debido a sus buenos resultados y excelente posición en los rankings, llegó a acumular un patrimonio próximo a los 40 mil millones de euros. ¡Esta cifra es una verdadera brutalidad!

Esta enorme dimensión provocó que el fondo no pudiera gestionarse lo bien que hasta ese momento, que empeoran sus resultados, y poco a poco fueran saliendo inversores.

¿Sabías que, el cierre de un fondo de inversión a nuevas aportaciones cuando su patrimonio empieza a crecer tanto que se puede hacer ingestionable, es una alternativa muy utilizada para evitar lo anterior?

¿Por qué es importante la antigüedad?

Que un fondo tenga una antigüedad determinada te va a permitir analizar y valorar aspectos interesantes. Si lleva años funcionando, quiere decir que como mínimo está cumpliendo las expectativas que los ahorradores han puesto en él.

Te permitirá tener datos históricos para valorar su evolución, tanto en años buenos, como en años de pérdidas (*). Y también verás cuál es su capacidad de recuperación tras pasar por momentos de bajadas, y el tiempo que tarda en recuperar sus caídas de valoración.

Te aconsejamos que te fijes en la rentabilidad acumulada año tras año, en periodos de 3, 5, e incluso 10 años. Este dato, junto a otros que te contamos aquí, debes utilizarlo para comparar fondos antes de invertir en alguno.

(*) Hemos escrito un completo artículo que te explica qué puedes hacer en épocas de crisis, cuando los fondos de inversión bajan y tienen pérdidas. Una interesante lectura que te servirá de ayuda para tomar las mejores decisiones en momentos complicados.

¿Qué es la estrategia de inversión?

Un buen análisis de un fondo, tanto si es de gestión activa como si es de gestión pasiva, te permitirá saber exactamente cómo y en qué invierte.

En general, es habitual que los inversores seleccionen los fondos por su clase (renta variable europea, americana, global…). En cambio, son pocos/as quienes hecho lo anterior, se toman su tiempo para conocer qué empresas están dentro de las carteras de los fondos en los que invierten.

Para empezar este análisis, es fundamental que conozcas el folleto de Datos Fundamentales del Fondo o DFI/KIID. En el DFI se te explicará la estrategia inversora del fondo y su nivel de riesgo. Te adjuntamos parte de uno para que entiendas a qué nos estamos refiriendo:

¿Cómo invierte un fondo de inversión?

También es importante que sepas si el fondo tiene un estilo de inversión determinado, o si su gestión es totalmente flexible. Recuerda que los principales estilos de inversión son: blend; growth; value; por dividendos; indexada (la que replica la composición de índices bursátiles, de renta fija); retorno absoluto, etc…

Cada estilo inversor determinará un comportamiento del fondo ante escenarios distintos, así como su capacidad para generar mejores rentabilidades a largo plazo.

Una vez conozcas el estilo, debes saber si el gestor está aplicándolo correctamente y cómo lo hace. Para ello, debes observar unos puntos concretos que te resumimos a continuación.

- Porcentaje que invierte en renta fija, renta variable, y en otros activos. Analizando estos datos sabrás cómo invierte el dinero que gestiona, y qué pesos tiene el fondo en cada uno de ellos.

- ¿Cuál es el principal país en el que invierte el fondo? Mirando este dato, sabrás si está concentrando riesgo en un país en concreto, o si por el contrario diversifica en varios. No es lo mismo un fondo de renta variable europea con mucho riesgo en Alemania, que uno con mucho riesgo en Portugal. La clase de fondo será la misma, pero el riesgo será diferente.

- Las 10 principales inversiones de la cartera de un fondo de inversión. Normalmente, las 10 principales inversiones supondrán más del 25% del patrimonio de un fondo. Este dato es muy importante, porque eligiendo fondos aparentemente distintos puedes estar duplicando riesgos sin saberlo, pues en sus carteras se repiten las mismas inversiones.

Imagínate que inviertes en un fondo de renta variable americana, y en otro que invierte en el sector tecnológico. Supongamos que lo haces con la idea de diversificar y reducir el riesgo de tu cartera de inversiones más agresiva.

Te fijas en la cartera del fondo americano y ves las siguientes acciones: Amazon, Google, Apple y Microsoft. Hasta aquí todo normal, ya que estas son algunas de las empresas más importantes de EEUU. Pues bien, es más que probable que el fondo tecnológico también las incorpore en su cartera, ya que también son las empresas más importantes de este sector.

Si esto es así, no solo no estás diversificando sino que estás asumiendo más riesgo del que querías. De ahí la importancia de revisar las carteras de los fondos.

Junto a lo anterior, mirar las principales posiciones de un fondo de gestión activa que cobra altas comisiones por elegir valores activamente, te indicará si realmente hace esta gestión. Son muchos estos tipos de fondos, que lo único que hacen es copiar la composición de índices bursátiles, por lo que gestión activa hacen poco, y por lo tanto, deberían cobrar menores comisiones a los partícipes.

- ¿A qué sector económico está más expuesto el fondo? Muy ligado con el punto anterior. Es fundamental saber en qué sectores invierte un fondo, para evitarte, como en el ejemplo anterior, que en vez de diversificar estés concentrando en sectores iguales, y por lo tanto, asumiendo más riesgo del que quieres.

O podría pasar que, el fondo invierta en sectores que no te gustan por el motivo que sea. Por eso, si haces un análisis profundo, podrás buscar buenos fondos que inviertan en ese mercado que te interesa, pero no en ese sector.

- Principal divisa de la cartera de inversiones del fondo. La divisa será otro factor de riesgo que tendrás que vigilar. Su fluctuación podría afectar a la evolución del cualquier fondo, buenos y malos.

Para evitarte “sustos” existen las clases de fondos cubiertas (HDG, hedge en inglés). Son las que aseguran un tipo de cambio fijo, por lo que tu fondo no sufrirá las idas y venidas de las divisas en las que invierta, a pesar de comprar inversiones en ésta.

- Calidad crediticia de las inversiones de un fondo. Este dato es muy importante en el análisis y valoración de los mejores fondos de renta fija. Más adelante lo verás con un ejemplo práctico.

No es lo mismo un fondo de renta fija con una cartera de bonos emitidos por gobiernos de países de la OCDE, que otro con una cartera que incluya un porcentaje importante de bonos high yield (bonos de alto rendimiento y alto riesgo).

Concluyendo.

Si no analizas la cartera de los fondos en los que ya tienes dinero, o en los que quieres elegir, puede pasarte que estés duplicando el riesgo en determinadas empresas, activos, sectores y zonas del mundo, cuando tú pensabas que al escoger diferentes fondos estabas diversificando al máximo; y que pagues comisiones de gestión a quien no se las merece.

¿Qué comisiones tienen los fondos?

Las comisiones son otro de los factores esenciales a la hora de escoger un buen fondo de inversión, y que esté considerado entre los mejores. Suele suceder que, los buenos resultados comparativos de los mejores fondos de inversión de gestión activa, justifican el pago de comisiones por parte del inversor. Pero claro, esto no es siempre así ni mucho menos.

El impacto de pagar altas comisiones, tiene un efecto compuesto negativo y decreciente en tu ahorro (no crecerá tanto como podría), y éste impacto será mayor a medida que pase el tiempo. Por eso, cuando selecciones fondos de inversión, ten muy presentes las comisiones. Hemos visto casos en los que pueden llegar a comerse hasta el 40% (o incluso más) de la rentabilidad anual.

Existen básicamente 4 tipos de comisiones en fondos, de las que dos se aplicarán siempre. Te las explicamos.

Comisiones fijas

- Comisión de gestión: La que cobra el gestor por dirigir el fondo. La CNMV establece un máximo de un 2,25%.

- Comisión de depósito: La que cobra la sociedad depositaria por la contabilidad y gestión administrativa del fondo. Será como máximo del 0,2%.

Estas comisiones se cobrarán diariamente dentro del patrimonio del fondo, y provocarán una disminución de su valor. Tú no desembolsas nada, sino que se descuentan directamente del valor liquidativo del fondo.

Por ejemplo. Si un fondo tiene una comisión de gestión del 1,5%, cada día se le descontará la parte proporcional de dividir 1,5% entre 365 días que tiene el año.

Fíjate qué sencillo es entender la importancia de las comisiones.

Aprovechando el ejemplo anterior, imagina un fondo de inversión que obtenga una rentabilidad bruta anual del 0,5%, y cobre comisiones del 1,5%. Al aplicarle las comisiones, su resultado para ti será de un -1%, al que además habrá que sumarle (y restarte a ti) la comisión de depósito.

Comisiones “mixtas”

Es una modalidad de comisiones que incluye dos conceptos: fijo y variable (o por éxito). La comisión de éxito se cobrará sobre resultados del fondo siempre que sean positivos. La ley establece un máximo del 18%.

Comisiones variables

- Comisión de suscripción: Lo que se te puede cobrar por invertir en el fondo. La CNMV establece un máximo del 5%.

- Comisión de reembolso: Lo que se te puede cobrar por sacar tus ahorros del fondo. La ley establece un máximo de un 5%.

¿Qué es el TER de un fondo de inversión?

El TER (cuyas siglas corresponde a la expresión Total Expense Ratio) es una medida en porcentaje que aglutina TODOS los gastos que soportas al contratar un fondo de inversión. Incluirá la comisión de depositaría, gestión y otros gastos internos que puedan afectar a la rentabilidad del fondo.

El TER afectará directamente al resultado que obtengas, ya que cuanto mayor sea, menor será la rentabilidad para los partícipes.

—

Con este último punto dedicado a las comisiones llegamos al final de este primer bloque. Si necesitas un descanso tómatelo, y luego continua con el siguiente apartado pues su importancia es también clave para que aprendas a seleccionar los mejores fondos.

¿QUÉ BANCOS OFRECEN LOS MEJORES FONDOS DE INVERSIÓN?

Además del realizar el análisis cualitativo de un fondo, antes de lanzarte a invertir es más que aconsejable que conozcas cuáles son las mejores comercializadoras.

Sobre este tema hemos hecho un completo comparativo de mejores entidades para contratar fondos de inversión en España. Las verás ordenadas de mejor a peor valoración por parte de sus clientes. Son muchos los bancos en España en los que puedes contratar fondos. Pero una cosa es que ofrezcan fondos de inversión, y otra bien distinta es que su oferta sea de la más alta calidad.

Nosotros, para invertir en fondos de gestión activa y pasiva, nos decantamos por Myinvestor, un banco 100% online, que comercializa muchos de los mejores fondos de inversión de gestoras nacionales e internacionales.

Con su servicio Fondos Plus accedes a más de 1.800 fondos de inversión de gestión activa y también fondos indexados (*). Una completa propuesta de muy bajas comisiones, valorada de las mejores, sin mínimos obligatorios para empezar a invertir, que ofrece también una cuenta corriente bien remunerada, y una operativa muy ágil y segura través de su página web o app.

Hace tiempo que somos clientes y estamos contentos con la calidad del servicio que recibimos.

MIRA AQUÍ TODAS las ALTERNATIVAS DE INVERSIÓN que propone MYINVESTOR

ANÁLISIS CUANTITATIVO DE FONDOS DE INVERSIÓN

En esta segunda parte del análisis, algo más compleja, debes analizar el cuánto. Para ello te hará falta conocer los ratios de cada fondo de inversión que compares. Los ratios, que individualmente no indican nada y por eso has de compararlos siempre con otros ratios, son indicadores numéricos que te permiten saber:

- La evolución de la rentabilidad: a corto, medio y largo plazo.

- La constancia de los resultados del gestor (para saber si un año bueno es fruto de la suerte, o si por el contrario es capaz de sostener su “buena racha”).

- Y el riesgo que el gestor asume para obtener la rentabilidad que consigue.

En esta guía te hacemos una introducción a estos temas. Si quieres ampliar tus conocimientos, puedes leer este completo artículo sobre los ratios más importantes para analizar fondos.

El análisis cuantitativo de un fondo te permitirá valorar:

- La rentabilidad del fondo,

- el riesgo que asume,

- la combinación de ambos,

- la calidad de la gestión,

- el resultado del fondo en base al resultado del mercado, etc.

Para calcular los ratios es necesario utilizar unas fórmulas, pero si quieres no hacerlo, te será óptimo conocer y utilizar comparadores de fondos de inversión, donde suelen mostrarse los ratios más importantes.

Existen muchos ratios. Aquí te hablamos de cinco esenciales para hacer un análisis rápido de tus fondos de inversión. (*) Algunas gestoras, no todas, los publican en las fichas de sus fondos.

¿Qué es el ratio de Sharpe?

El Ratio de Sharpe mide la rentabilidad extra que consigue el gestor al incrementar el riesgo. Te dirá lo eficiente que es la actividad del gestor y sus resultados, los cuales deberán ser mayores que 0 para considerarlos como positivos. Cuando un fondo de inversión obtenga un ratio de Sharpe mayor que 1, se considerará como muy bueno.

Este ratio buscará saber si el gestor ha conseguido una rentabilidad igual o superior a la del Activo Libre de Riesgo (el bono español a 10 años). Rechaza los fondos de inversión que asuman riesgo, y no sean capaces de darte la misma rentabilidad que un bono del Estado.

Puedes encontrarte Ratios de Sharpe negativos en fondos de renta variable que hayan sufrido caídas importantes. En estos casos, es lógico pensar que su rentabilidad será inferior a la del bono español.

¿Qué es el ratio de información?

Se trata de un ratio muy interesante, que además es el más utilizado para valorar a los gestores. Te permitirá evaluar la actuación del gestor ante el riesgo (o volatilidad).

Que un fondo tenga un buen Ratio de Información te estará indicando que la calidad de la gestión es buena: supera a su índice de referencia en rentabilidad, y consigue incrementar su rentabilidad a medida que incrementa el riesgo.

El Ratio de Sharpe valora la gestión respecto al Activo Libre de Riesgo (bono español a 10 años); mientras que el Ratio de Información valora esta gestión comparándola con el mercado. Cuanto más elevado sea, mejor será la gestión comparada con el mercado contra el que compite. Un signo de que el gestor sabe crear valor.

¿Qué es la máxima caída (o máximo drawdown)?

La máxima caída de un fondo, es un ratio de riesgo que te indicará cuál ha sido la pérdida máxima que ha sufrido el fondo durante un periodo de tiempo.

Podrás saber cuáles han sido las caídas más bruscas de un fondo, y/o cómo las ha controlado su gestor en mercados bajistas. Nos gusta tener este indicador a 3 o 5 años, ya que las máximas caídas en periodos cortos pueden llevarnos a confusión.

¿Qué es la Beta?

Fundamental para saber si un fondo replica los mismos movimientos del mercado, o si los exagera al alza o a la baja.

La definición técnica te hablará de cosas como la regresión lineal, la curva de CAPM o el riesgo sistémico. Nosotros NO vamos a entrar en tanto detalle. Quédate con lo siguiente:

- Si el fondo tiene una beta superior a 1, te indica que intensifica los movimientos de los mercados. Subirá más que el mercado en movimientos alcistas, y bajará más en las caídas.

- Si el fondo tiene una beta inferior a 1, te indica que sus movimientos son más suaves que los del mercado. Subirá menos que el mercado en momentos alcistas, y tendrá caídas menores en momentos bajistas.

Este ratio te ayuda a conocer lo agresiva o defensiva que es la política inversora del gestor.

¿Qué es el alfa de un fondo (alfa de Jensen)?

También llamado Alfa del gestor, es muy útil para que tengas datos sobre el talento del gestor del fondo. Mide cuánto valor genera su actuación en la rentabilidad global del fondo, y te aportará un dato importante: ¿en cuánto excede la rentabilidad del fondo respecto el índice de referencia con el que se compara?

Un ratio Alfa positivo te indica que la actividad y existencia del gestor ha aportado una rentabilidad extra al fondo. Un Alfa negativo está diciéndote que el gestor no ha añadido valor extra al fondo, sino todo lo contrario.

A estos resultados les afectará de forma muy directa la elección y porcentaje en la cartera de cada uno de los activos en los que se invierta.

SELECCIÓN DE LOS MEJORES FONDOS DE INVERSIÓN

¿Sabías que, en base a estas pautas de análisis, periódicamente hacemos selecciones de mejores fondos de inversión y gestoras? Desde las más genéricas a las más específicas, su objetivo no es otro que ayudarte a identificar algunos de los mejores fondos.

Aquí tienes ejemplos de rankings de mejores fondos de renta fija y de renta variable: mejores fondos de renta fija a corto plazo; mejores fondos tecnológicos; mejores fondos de BBVA, y mejores fondos Caixabank.

—

Has llegado al final del manual, en los siguientes dos apartados ponemos en práctica todo lo aprendido analizando dos mejores fondos de inversión, uno de renta variable y otro de renta fija.

MEJOR FONDO DE RENTA VARIABLE: análisis práctico

Ver paso a paso cómo analizamos uno de los mejores fondos en su categoría, te ayudará a poner en práctica lo expuesto. El fondo que hemos seleccionado es: Robeco Global Consumer Trends (LU0187079347).

A continuación te detallamos todos los puntos de los dos tipos de análisis (cualitativo y cuantitativo), para acabar haciendo un resumen con las conclusiones.

Robeco Global Consumer Trends: opinión y análisis cualitativo

Opinión de la gestora Robeco

Robeco es una gestora de fondos de inversión con presencia mundial y un fuerte carácter innovador.

Fundada en 1929 (Rotterdam), desde entonces ha mantenido un estilo de gestión que gira en torno a la investigación. Se consideran “ingenieros de inversión”.

Sus convicciones de inversión están basadas en la sostenibilidad y las técnicas cuantitativas, y, además, es especialista en mercados emergentes (nada menos que desde 1930) y en estrategias de inversión en deuda high yield.

Todas estas cuestiones hacen de Robeco una entidad única en la industria de gestión de activos. Los productos de inversión de esta gestora están gestionados en base a hasta tres tipos de análisis: Parámetros cuantitativos y Criterios sostenibles.

En cuanto a su tamaño, Robeco mantiene un patrimonio bajo gestión que asciende a los 188.000 millones de euros (datos 2021). Y presencia mundial, con 17 oficinas en todo el mundo y unos 930 empleados.

Conclusiones de la gestora

Dilatada experiencia en la de gestión de activos. Dispone de amplios recursos internos y visión global. Se mantiene en la vanguardia en cuanto a productos de inversión sostenibles (el primero de estos productos lanzado al mercado por Robeco, data de 1995). Las inversiones innovadoras son uno de sus puntos fuertes.

Opinión del Gestor

Como te hemos explicado en la guía, este paso te servirá para conocer la calidad del equipo gestor, con la idea de saber si su historial y trayectoria te genera confianza. Para ello puedes seguir los siguientes pasos utilizando Citywire.

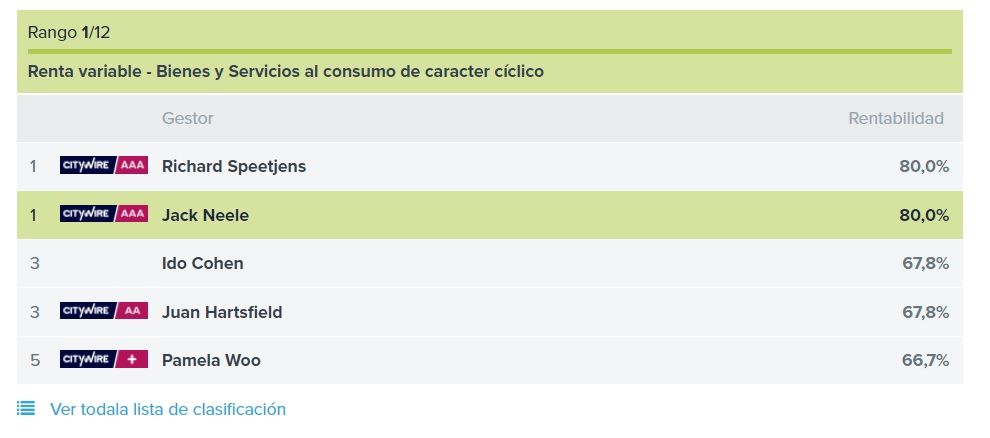

Los gestores del fondo Robeco Global Consumer Trends D € fund son dos: Jack Neele, Richard Speetjens. Veamos la trayectoria y experiencia de ambos.

Jack Neele

Jack Neele está calificado por Citywire como un gestor “AAA” (la máxima calificación).

Además, la primera vez que la consiguió fue allá por 2013, y desde entonces, se ha mantenido entre los gestores calificados año tras año.

Aquí tienes más datos.

Observa que, junto con Richard Speetjens (el otro gestor), está posicionado en el top 1 en rentabilidad a tres años, en la clasificación a la que pertenece el fondo (Renta Variable – Bienes y Servicios al consumo de carácter cíclico)..

En cuanto a su carrera, vemos que la comenzó 1996, tras graduarse en la Universidad Erasmus de Rotterdam, y que se incorporó a Robeco en 2006, después de trabajar en Fortis Bank. En 2007 empezó a gestionar el fondo Robeco Global Consumer Trends D €, y actualmente es el único fondo que gestiona.

Richard Speetjens

Gracias a sus buenos resultados históricos, Richard Speetjens también ocupa el puesto número 1 en el rating Citywire, y mantiene una calificación máxima de “AAA”.

Existen datos que apuntan a que se incorporó al fondo en el año 2010. Sin embargo, Citywire indica que comenzó en 2007 (el mismo año que Jack Neele). Al igual que su compañero, actualmente solo gestiona este fondo.

Conclusiones sobre la calidad de los gestores

Ambos cuentan con la máxima calificación de Citywire (AAA). Ocupan el puesto número 1. Los dos concentran su esfuerzo en la gestión de un único fondo. Esto nos gusta.

Estrellas Morningstar

La calificación que otorga Morningstar a Robeco Global Consumer Trends D € es de 5 estrellas (la máxima), lo puedes ver en la ficha del fondo:

En esta ficha, también tienes una tabla con la evolución del fondo (línea roja), su índice y sus competidores, junto con otros datos de los que hablaremos en un momento.

Recordarte que la calificación Morningstar está basada en rentabilidades ajustadas al riesgo, en varios períodos temporales (3, 5 y 10 años). Y que las cinco estrellas sólo se dan al 10% de los mejores fondos de cada categoría.

Por si fuese poco, VDOS también lo considera un fondo 5 estrellas.

Datos Generales

Lo siguiente es revisar datos generales de interés sobre el fondo. Aquí los tienes.

Categoría Morningstar: RV Global Cap. Grande Growth; Categoría VDOS: Consumo (sectoriales); ISIN: LU0187079347; Antigüedad: 03 de junio de 1998; Volumen: 219, 36 millones de euros; Comisiones: el TER (Total Expense Ratio) se sitúa en el 1,71%.

Conclusiones

Tiene una antigüedad superior a 20 años. Ha conseguido superar crisis económicas de varios tipos, lo que demuestra una estrategia sólida. Esta permite realizar una valoración objetiva de su rentabilidad.

Su patrimonio es elevado, en contraste con el de algunos de sus competidores, pudiendo ser en algunos casos hasta casi ocho veces superior.

Ahora, continuemos con las comisiones de este fondo y comparémoslas con las de fondos de inversión similares. Antes, un apunte de interés.

¿Sabías que, las comisiones son diferentes en base a cómo se gestiona un fondo y en qué invierte? La gestión pasiva será más barata que la gestión activa: Este fondo es de gestión activa. La gestión de renta fija será más barata que la gestión de la renta variable: Este fondo es de renta variable.

Comparativo comisiones Robeco Global Consumer Trends D €

En esta comparación no queremos valorar los otros fondos, sino solo comprobar si el que estamos analizando es barato o no. Para hacerlo, tomamos como referencia algunos fondos que, en el ranking presentan una rentabilidad a 36 meses similar a la de Robeco Global Consumer Trends D €l

¿Qué vemos? Que Robeco Global Consumer Trends D € tiene una comisión de gestión similar a los de su misma clase. Y que sus gastos corrientes (TER), son más bajos que los del resto de competidores.

Análisis de la estrategia de inversión

El fondo tiene como objetivo el crecimiento del capital a largo plazo, invirtiendo en acciones de empresas de todo el mundo beneficiarias del aumento del consumo.

Se trata de un fondo temático que busca aprovechar mega tendencias relacionadas con el crecimiento del consumo, digital, el desarrollo de mercados emergentes, la salud y el bienestar. Para ello los gestores se apoyan en el análisis fundamental; y buscan empresas ganadoras, “marcas fuertes”, con importantes ventajas competitivas estructurales.

Mantiene una gestión activa y flexible, con la que espera superar la evolución de su índice de referencia: el MSCI All Country World Index (Net Return, EUR).

Veamos otros datos adicionales:

Aunque no mantiene ningún tipo de cobertura de tipo de cambio, puede que se lleven a cabo transacciones con fines de cubrir divisas. La política de inversión no está limitada a los valores que forman el índice con el que se compara. La estrategia contempla la inversión en mercados mundiales, sin limitación en cuanto a países emergentes.

Análisis de la cartera

Actualmente el fondo mantiene unas 60 posiciones en activos de renta variable. Sus 10 mayores posiciones representan algo más del 25% del patrimonio total:

Fíjate que selecciona empresas de primer nivel (marcas fuertes).

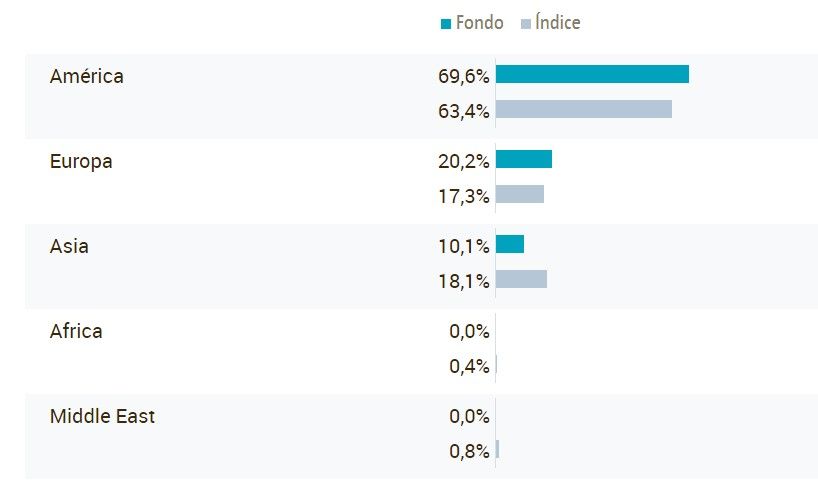

Respecto a la distribución geográfica: La renta variable de Estados Unidos pesa casi el 70%; La eurozona ocupa el segundo lugar con un 20%; Asia emergente pesa un 10 %.

En cuanto a la estructura sectorial de la cartera, el fondo presenta esta composición: Consumo Cíclico: 28,54%; Servicios de Comunicación: 20,89%; Tecnología: 20,84%; Consumo Defensivo: 13,63%; Servicios Financieros: 7,68%.

Conclusiones

No tiene ningún tipo de limitación geográfica. De hecho, los mercados emergentes forman parte de su estrategia. Al ser un fondo temático, más allá de un sector concreto, invierte en tendencias estructurales de largo plazo.

Su flexibilidad le facilita no tener que limitarse a un sector o una zona geográfica. Tiene un marcado carácter hacia un estilo de gestión crecimiento (growth), y las empresas en las que invierte suelen ser de alta calidad y gran capitalización bursátil.

Análisis cuantitativo

Recuerda que aquí vamos a centrarnos en los datos numéricos del fondo. Estos datos nos darán información sobre cómo ha sido la gestión en cuanto a rentabilidad, riesgo asumido, etc.…

La mejor forma de analizar un fondo es comparándolo con otros que inviertan en los mismos activos, y que al igual que éste, estén considerados como buenos.

Para realizar el análisis cuantitativo, es importante que tengas listos los datos de todos los fondos. Los encontrarás en la siguiente documentación que podrás descargarte en la página web de cada gestora: Folleto del fondo; Ficha del fondo; Datos generales del fondo (también llamado DFI o KIID).

Una vez tengas todos los datos, nuestro consejo es que los organices de tal manera que puedas tener una visión comparativa global.

¿Empezamos?

Rentabilidades de Robeco Global Consumer Trends

Mira este cuadro resumen de rentabilidades de los últimos 7 años:

Y ahora, mira este otro en el que se comparan año a año con las de su índice de referencia, el cual bate recurrentemente.

Para acabar mira este otro cuadro de rentabilidades, incluida la acumulada este año, facilitadas por la plataforma de fondos de Myinvestor.

¿Hacemos un resumen de todo?

Robeco Global Consumer Trends D € ha sido capaz de ofrecer muy buenas rentabilidades en el corto, medio y largo plazo, superiores a la media de su categoría, y al índice:

- Rentabilidad anualizada en los últimos 3 años: 20,97% (superando a la media de su categoría de fondos en un 3,55%).

- Rentabilidad anualizada en los últimos 5 años: 20,64% (superando a la media de su categoría de fondos en un 5,20%).

- Rentabilidad anualizada en los últimos 10 años: 18,83% (superando a la media de su categoría de fondos en un 4,27%).

Para acabar este apartado mira su mejor evolución en los últimos cinco años respecto a fondos similares y al índice con el que se compara.

Queda claro que, la trayectoria es muy positiva, todo y que nunca debes olvidar que rentabilidades pasadas nunca garantizan futuras.

Ratios y comparativo

El Alfa del fondo de inversión en los últimos 3 años se sitúa en el 2,86%. Lo cual es muestra de que los gestores logran aportar valor con sus decisiones.

En cuanto a su riesgo, si tomamos como referencia la volatilidad anualizada en los últimos 3 años, comprobamos que es de 15,83%., acorde a la media de su categoría.

No obstante, en términos globales, Morningstar considera que el fondo tiene una alta rentabilidad, pero presenta un riesgo “sobre la media”.

Ahora, si contrastamos la rentabilidad y otros datos cuantitativos con los de otros fondos similares, vemos lo siguiente:

Opiniones finales

Una vez analizado, estamos en disposición de realizar unas consideraciones finales a modo de resumen:

- Gestora de reconocido prestigio, con experiencia y capacidad suficiente.

- Los dos gestores tienen la máxima calificación de Citywire (AAA), y su trabajo es exclusivo para este fondo desde 2007.

- Sus calificaciones (5 estrellas) son las más altas que otorga Morningstar y VDOS.

- Lleva activo más de 20 años. Su estrategia es sólida puesto que ha sido capaz de mantenerse a flote durante todo este tiempo. Su antigüedad permite una valoración fiable.

- El volumen de su patrimonio es elevado en relación a sus principales competidores.

- Presenta unas comisiones aceptables y una ratio de gastos totales (TER) inferior al de sus competidores.

- Sus principales posiciones demuestran que se construye invirtiendo acciones de empresas sólidas. Las llamadas “marcas fuertes”.

- El fondo ha ofrecido buenas rentabilidades históricas (*), mejores que su índice y otros fondos similares.

(*) rentabilidades pasadas no garantizan futuras.

¿Quieres ver más datos? Puedes hacerlo utilizando el buscador de fondos que facilita Myinvestor.

Buscador de fondos de inversión

MEJOR FONDO DE RENTA FIJA: análisis práctico

Para este análisis hemos utilizado Morningstar para buscar un fondo de renta fija europea con la máxima puntuación.

Del resultado de la búsqueda, nos hemos quedado con el fondo BlackRock Global Funds – Euro Bond A2 (LU0050372472), el cual pasamos a analizar cualitativa y cuantitativamente.

Opinión BlackRock Euro Bond A2: análisis cualitativo

Opinión de BlackRock

BlackRock es la mayor gestora que existe a nivel mundial en activos bajo gestión (AUM), con casi unos 10 billones de dólares en el segundo trimestre de 2021 (unos 8,5 billones de euros).

A ello debemos sumar más de 50 años de experiencia en la industria de gestión de activos. Se trata de una gestora con presencia a nivel mundial (en 38 países). Opera en España desde 1994.

Se trata de una de las grandes firmas que cuenta con soluciones para todo tipo de clientes. Está compuesta por equipos de inversión que comparten ideas y experiencias.

Su estilo es variado, siendo capaz de gestionar: Renta fija, Renta variable, Soluciones multiactivo, Estrategias alternativas, Fondos indexados, Fondos Cotizados (ETFs).

Para la distribución de fondos indexados y ETFs dispone de iShares, plataforma líder del sector.

Conclusiones acerca de la gestora

No cabe duda de que BlackRock representa un sello de garantía. Es la mayor gestora a nivel mundial por patrimonio gestionado. Muestra un notable crecimiento en los últimos años (signo de que realiza un buen trabajo). Tiene sobrada experiencia, capacidad e infraestructura.

La división de consultoría de BlackRock ganó el contrato de gestión de estímulos económicos de la Reserva Federal de Estados Unidos en 2020.

Opinión del gestor

Son dos los gestores del BlackRock Global Funds – Euro Bond A2: Michael Krautzberger: se incorporó al fondo el 17 de octubre de 2005; Ronald van Loon: pasó a gestionar el fondo el 1 de agosto de 2019.

Para conocer la trayectoria de ambos gestores nos apoyamos en la información ofrecida por CityWire.

Michael Krautzberger. Aunque en la actualidad no cuenta con una calificación de CityWire, en años precedentes ha llegado hasta conseguir el máximo rating (AAA; en el año 2012 y 2015).

Su última calificación fue otorgada en el año 2018 (en enero y febrero). Se encuentra en el puesto número 43 de 91 del ranking de fondos de Renta fija – Euro (en rentabilidad a 3 años).

También podemos observar que este gestor comenzó su carrera en octubre de 1996, en DWS, y en el año 2005 pasó a la plantilla de BlackRock. En el tiempo que lleva trabajando para esta gestora, ha capitaneado 6 fondos de inversión de renta fija (incluso de estrategias alternativas de crédito).

Ronald van Loon. Por su parte, Ronald van Loon no ha obtenido ningún rating como gestor por parte de Citywire desde 2008 y su experiencia es menos dilatada (comienza su carrera en diciembre de 2002).

No obstante, como puedes observar en la imagen anterior, ocupa el puesto 36 del ranking por rentabilidad a tres años en la categoría de fondos de Renta fija – Euro. No es de extrañar que ambos gestores ocupen un puesto similar, puesto que se mide en base a los rendimientos del mismo fondo.

Conclusiones sobre el análisis de los gestores

No cuentan con una calificación CityWire, lo que indica que en los últimos años no han conseguido desatar todo el potencial del fondo. Sin embargo, Michael Krautzberger tiene sobrada experiencia, y en épocas pasadas ha conseguido obtener la calificación “AAA” (el máximo rating).

En todo caso, en el ranking mundial de fondos de Renta fija – Euro ocupan un puesto en mitad de la tabla. Podemos concluir que los rendimientos se han visto resentidos desde el año 2018, lo cual ha costado a los gestores (especialmente a Michael Krautzberger) la calificación como gestor.

Si contrastamos con el puesto que obtendría este gestor en el ranking de la categoría en rentabilidad a cinco años, advertimos que se encuentra en el 34. Puedes comprobar que justo por delante de él, con una escasa rentabilidad extra, vemos a dos gestores con calificación Citywire A, y AAA.

Calificación Morningstar BlackRock Euro Bond A2

Tal y como es posible ver en la página principal de Morningstar, el fondo BlackRock Global Funds – Euro Bond A2 cuenta con la máxima calificación: 5 estrellas.

El rating Morningstar tiene en consideración la rentabilidad ajustada al riesgo en diferentes períodos temporales (3,5 y 10 años). De esta forma se evalúa la calidad del producto.

Sólo el 10% de los mejores fondos de la categoría reciben una calificación de 5 estrellas.

Por otra parte, VDOS le otorga un rating de 3 estrellas, lo que refuerza el hecho de que se trate de un fondo de inversión de buena calidad.

Datos Generales

Categoría Morningstar: Renta Fija Diversificada EUR; Categoría VDOS: RF Euro Largo Plazo; ISIN: LU0050372472; Antigüedad: 31 de marzo de 1994; Volumen (a 30 de julio de 2021): 4.405,11 millones de euros; Comisiones: el TER (Total Expense Ratio) se sitúa en el 1,20%.

Conclusiones

Estamos en disposición de afirmar que el fondo ha demostrado ser sólido, superando crisis como la vivida en 2008, con sus consecuentes estímulos monetarios tan perjudiciales para la renta fija.

Tiene una antigüedad más que suficiente para realizar una valoración objetiva y confiar en su estrategia inversora. El volumen total del fondo (no de la Clase) es cuantioso (si lo comparamos con algunos de sus competidores, resulta ser hasta tres veces superior).

En cuanto a las comisiones, lo ideal es someterlo a una comparativa a la par que te las detallamos.

Comparativa de comisiones de fondos de Renta fija Euro

Tomando como variables otros fondos de la categoría con una rentabilidad a 36 meses similar (según el ranking), podemos concluir si el fondo aplica unas comisiones razonables.

Tal y como puedes observar tú mismo/a, el fondo BlackRock Global Funds – Euro Bond A2 no es uno de los fondos con menores gastos corrientes (TER). Pero tiene unos costos aceptables.

Estrategia de inversión

Al tratarse de un fondo de renta fija, este fondo invierte como mínimo el 80% de su patrimonio e activos de esta naturaleza. También incluye en su cartera instrumentos del mercado monetario; activos de deuda con una duración inferior a los 18 meses (considerados como dinero líquido).

Del mismo modo, al estar calificado como un fondo de renta fija europea, el 70% (como mínimo), está expuesto a valores emitidos en esta región geográfica (es decir, denominados en euros).

Los gestores pueden tomar como referencia (Benchmark) el índice Bloomberg Barclays Euro-Aggregate 500mm+ Bond Index. Sin embargo, este índice no se toma más que para efectos comparativos: el fondo trata de conseguir la máxima rentabilidad, no reproducir al índice. Es un fondo de gestión activa.

Pero, ¿por qué Morningstar lo incluye en la categoría de renta fija diversificada Euro? En realidad, el fondo tiene una gran flexibilidad. Puede invertir en títulos emitidos por gobiernos, empresas, organismos públicos supranacionales, agencias gubernamentales, etc.

Tampoco tiene límites en cuanto a la duración de los bonos en los invierte, es decir, el vencimiento de los títulos. La única restricción que tiene es que, al menos, el 80% de los activos deben tener un rating crediticio (*) considerado como “grado de inversión” (una calificación “BBB” o equivalente).

(*) La calificación crediticia indica el grado de solvencia, es decir, la capacidad para hacer frente a los pagos. Un mayor rating significa que existe menor probabilidad de incumplimiento.

Por otra parte, los gestores del fondo pueden utilizar instrumentos derivados con fines de inversión. En otras palabras: para generar rentabilidades adicionales.

Lo único que resta por decir es que este fondo no reparte rentas (los ingresos por cupones de la renta fija en la que invierte se incorporan al patrimonio para crecer) y puede no ser apto para inversores a corto plazo, pero si como fondo de renta fija a largo con el que equilibrar la parte de renta fija de una cartera de fondos.

Su perfil de riesgo es de 3 sobre 7.

Análisis de la cartera

En la fecha de este análisis, BlackRock Global Funds – Euro Bond A2 presenta en su cartera: 919 posiciones en renta fija, y 114 en otro tipo de valores.

Sus 10 principales posiciones suponen casi el 14% del patrimonio total.

Puedes comprobar que invierte en futuros financieros (las tres primeras posiciones). También toma posiciones cortas en futuros sobre Bonos a 10 años del gobierno japonés y Notas del Tesoro de los Estados Unidos a 10 años (dos últimas posiciones, en negativo).

Presenta una alta rotación de cartera (un 332,41%), lo que indica que el fondo se gestiona de forma muy activa.

En cuanto a la distribución de sus activos de renta fija por calificación crediticia, el fondo tiene un rating medio de “A” y se encuentra estructurado del siguiente modo:

Por lo demás, la deuda pública ocupa el 67,21% del total. Mientras que la deuda corporativa tiene un peso en la cartera del 19,32%. El resto lo componen la deuda titulizada, las posiciones líquidas (o equivalentes) y los derivados financieros.

Tiene un cupón medio ponderado del 1,34% (aunque, como ya te hemos dicho, los cupones no se reparten. Se trata de un fondo de acumulación.

Conclusiones sobre la estrategia

Por una parte, el fondo tiene una limitación geográfica: la gran mayoría de valores de renta fija de su cartera deben estar emitidos en euros. Sin embargo, la flexibilidad que presenta en cuanto al tipo de emisor y la duración permite que se pueda configurar una cartera diversificada.

La diversificación siempre es una buena medida para mitigar el riesgo. Pero, en tiempos de bajos tipos de interés, en los que la renta fija no arroja grandes rendimientos, se torna muy útil.

Sin duda, tiene un rating medio bastante alto (de “A”), en relación a la media de su categoría (el cual se sitúa en “BB”). Este hecho es signo de estabilidad.

La gran mayor parte de su patrimonio se encuentra invertido en títulos de deuda pública, sin embargo… el plus de rentabilidad extra, aquel que ha provocado que este fondo consiga las cinco estrellas, puede provenir de los derivados financieros y los activos de deuda corporativa.

Análisis cuantitativo de BlackRock Global Funds – Euro Bond A2

Rentabilidades

El primer aspecto a destacar cuando realizamos una valoración cuantitativa de un fondo de inversión es la rentabilidad obtenida.

En cuanto a los rendimientos anuales del BlackRock Global Funds – Euro Bond en los últimos ejercicios, es posible comprobar cómo, excepto uno de ellos, todos han sido positivos:

Precisamente, el año que tuvo una rentabilidad negativa fue 2018; justo cuando (a principios de ese mismo año) Michael Krautzberger (el gestor) perdió la calificación Citywire.

En cuanto a la rentabilidad de este año, puedes verla actualizada cada día si utilizas el Buscador de Fondos de Myinvestor, plataforma que comercializa este fondo de inversión.

En términos anualizados, el fondo ha conseguido ofrecer rentabilidades positivas en el largo plazo:

- Rentabilidad anualizada en los últimos 3 años: 2,79% (superando a la media de su categoría en un 0,80%).

- Rentabilidad anualizada en los últimos 5 años: 1,45% (superando a la media de su categoría en un 0,48%).

- Rentabilidad anualizada en los últimos 10 años: 4,09% (superando a la media de su categoría en un 1,22%).

En el gráfico siguiente puedes comprobar como su evolución es similar a la de su índice de referencia, aunque sensiblemente inferior a esta variable. Sin embargo, su crecimiento se sitúa por encima de la media de la categoría de fondos de inversión de Renta Fija Diversificada EUR.

Riesgo y otros datos estadísticos

El fondo actualmente presenta un Alfa en los últimos 3 años negativo (-0,93%). Si se tomase un período superior, esta cifra es susceptible de tornarse positiva (en los últimos 10 años).

Como se ha expuesto unos párrafos más arriba, los gestores realizaron un buen trabajo en épocas anteriores, situándose en mejores posiciones del ranking mundial.

Por lo que respecta a su riesgo, el fondo presenta una volatilidad anualizada en los últimos 3 años del 4,29%. Esta cifra es considerada por Morningstar como “sobre la media”.

En cuanto a los datos cuantitativos tomados en relación a sus principales competidores, te mostramos una tabla comparativa de rentabilidades:

Opiniones finales

En vista de lo tratado en las líneas anteriores, estamos en disposición de realizar un resumen general de nuestra opinión sobre este fondo de inversión:

- La gestora es de primer nivel, de hecho, es la mayor gestora existente a nivel mundial.

- BlackRock Global Funds – Euro Bond A2 tiene dos gestores, uno de ellos ha obtenido en el pasado calificaciones de Citywire. Cuenta con experiencia y una buena trayectoria.

- Se trata de un fondo de inversión de alta calidad, con un rating Morningstar de 5 estrellas, y tiene una antigüedad más que suficiente para realizar una valoración fiable.

- Su patrimonio es elevado. Del orden del triple con respecto a sus principales competidores.

- Las comisiones no son las más bajas, pero resultan aceptables (máxime comparado con los rendimientos y solidez que ofrece este fondo).

- La cartera está bien diversificada, ofrece una alternativa flexible para la inversión en renta fija; pero no resulta adecuado para inversores a corto plazo. De hecho, la mejor rentabilidad anualizada se encuentra en el período de 10 años.

- Se ha comprobado que 2018 no fue un buen ejercicio para este tipo de fondos (sus principales competidores no arrojan buenas cifras en este ejercicio), y este tampoco lo está siendo. En cualquier caso, el fondo ha configurado una sólida cartera, mayormente constituida por deuda pública y con una buena calificación de riesgo.

- Los resultados de este año, a esta fecha, reflejan pérdidas, en consonancia con los vaivenes de las curvas de tipos de interés en Euros.

Si quieres más información entra en el buscador de fondos de Myinvestor, introduce el ISIN, y verás sus rentabilidades, la ficha del fondo, junto con un informe de la gestora.

¿TE RECOMIENDAN LOS MEJORES FONDOS DE INVERSIÓN?

Con todo lo que te acabamos de explicar, tienes en tu poder las herramientas necesarias para averiguar si tus fondos de inversión son buenos, mediocres, malos, o muy malos.

Está en tus manos evitar fondos que te recomienden como «mejores», con los que «ganarás más», cuando esto no sea cierto.

Sabemos que el ejercicio no es fácil. Requiere de ganas, dedicarle tiempo y responsabilizarse cada uno de lo suyo, pero créenos cuando te decimos que vale mucho la pena. ¡Son tus ahorros los que están en juego!

Y si tienes dudas, siempre puedes utilizarnos y preguntarnos.

Descárgate la guía para elegir mejores fondos de inversión

{kind=link}

{kind=link}

Responder a Ángel Cancelar la respuesta